泰國醫療保險的費用到底是多少?實際案例告訴你!

如果你在泰國生活或計畫長期居留,「醫療保險」這四個字應該不陌生。即便泰國醫療體系相對先進、費用比歐美便宜,但若真的遇到重大疾病或意外,沒有保險保障的話,醫療費也是一筆不小的開銷。

今天這篇文章,就來跟大家聊聊:「在泰國買一份私人醫療保險,大概需要多少錢?包含什麼保障?」我們會用一個實際的保險產品做例子,幫你拆解保費內容和涵蓋範圍。

📌 為什麼需要泰國醫療保險?

雖然泰國有公立醫院,也有社保(Social Security)制度,但如果你是自雇、自由工作者或外籍居民,可能就沒辦法享有這些基本保障。

而即使是社保涵蓋範圍,也難免有排隊時間長、醫療選擇少的限制。所以,越來越多在泰外國人和泰國人自己,都會選擇加買一份「私人醫療保險」,讓自己在需要時能夠就近去私立醫院、選擇更彈性的治療方案。

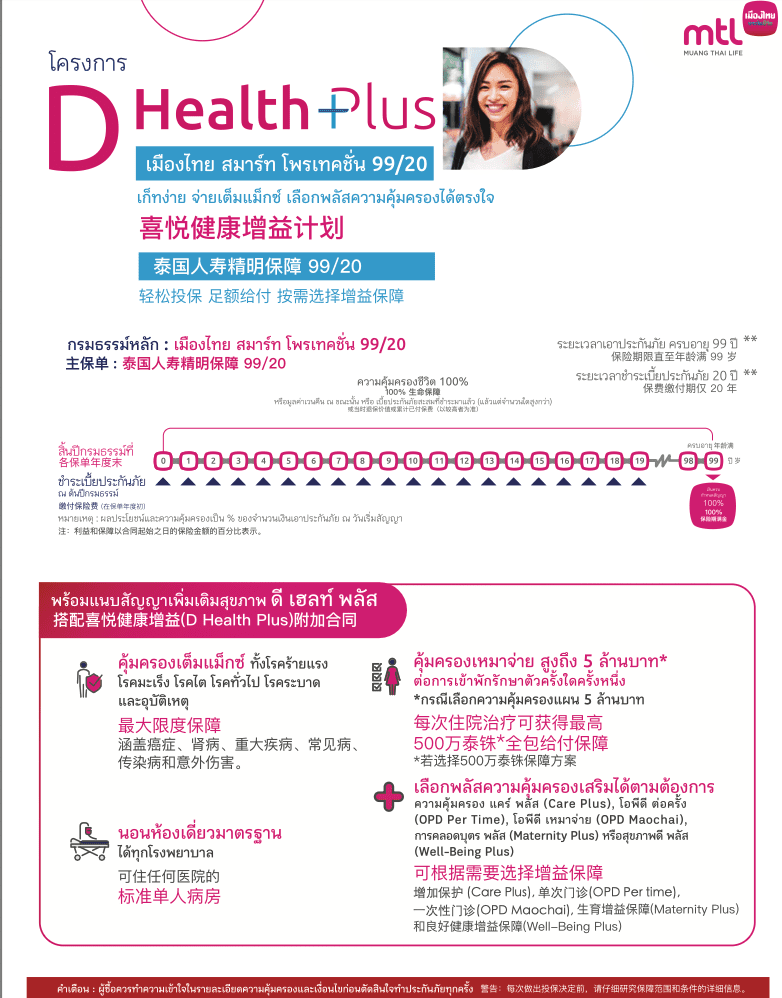

💡 一個實例:D Health Plus + PA 計劃

這是一個由Muang Thai Insurance推出的保險計劃,名稱叫做「D Health Plus + 個人意外險附加保障(PA Rider)」,它的設計理念是提供彈性且全面的醫療保障。

📋 保障內容包括:

- 住院與手術費用(最高 500 萬泰銖 / 次)

- 門診治療(可選擇單次理賠或全年總額)

- 處方藥與醫療耗材(每日最多 7 天,每次上限 20,000 泰銖)

- 個人意外保障:死亡、失能、傷殘等

- 騎摩托車意外保障也涵蓋!(泰國人日常通勤常見)

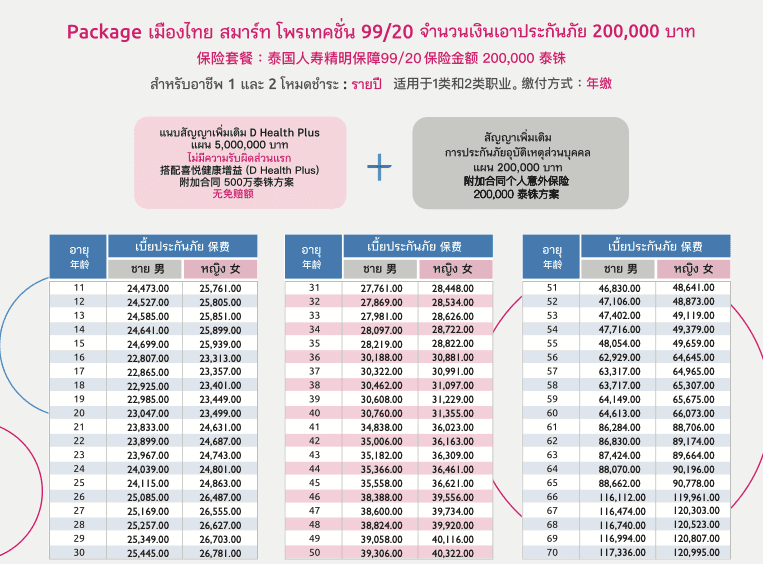

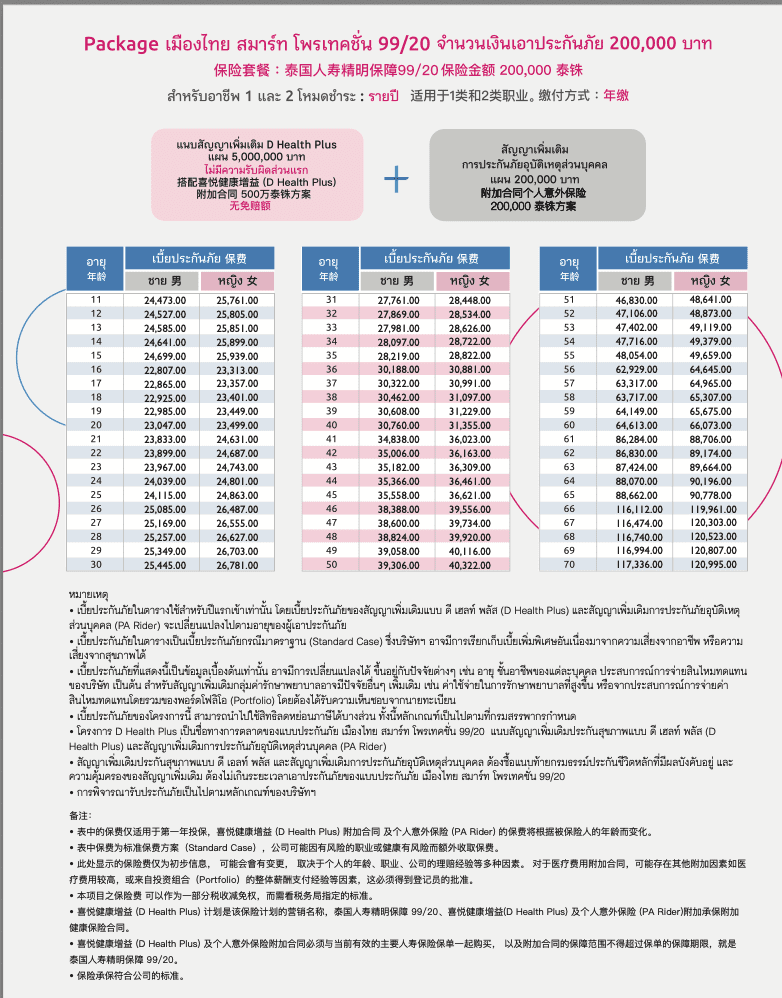

💰 那保費大概是多少呢?

這是大家最關心的問題。實際保費會根據年齡、身體狀況、職業而異,但以下提供一個大致範圍,讓大家有個底:

以 30 歲健康成年人的「D Health Plus + PA 計劃(200,000 泰銖意外保障)」為例:

- 年保費大約為 24,500 泰銖,換算成每月只需約 2,000 泰銖出頭(不到 2,200)

- 如果你選擇更高的住院額度、門診保障,保費會隨之調整

- 此保費可部分列入個人所得稅減免(適用泰國報稅人士)

✅ 適合哪些人?

這樣的保單適合以下族群:

- ✅ 在泰工作的外籍人士

- ✅ 自雇或自由工作者(沒有社保)

- ✅ 想要升級醫療品質、選擇私立醫院的人

- ✅ 騎摩托車通勤族(意外風險高)

- ✅ 想轉嫁突發醫療支出的泰國居民

🧭 保險不是為了「怕生病」,而是給自己一份選擇

沒有人喜歡用到保險,但當有需要時,你會很慶幸自己提早準備好。就像這份 D Health Plus 保單,雖然名稱聽起來有點商業,但內容其實相當實用、彈性也高,從住院到意外,從基本門診到手術理賠,範圍算是頗為完整。

重點是——在泰國這樣一個醫療品質高、但費用也可能高的地方,有一份自己信得過的醫療保險,是給自己與家人一個底氣。

如果你對這份保單或其他選項有興趣了解更多,可以私訊我們,我們可以根據你的情況(年齡、預算、保障需求)提供中文說明與建議。

📌 有保障,不等於多花錢,而是少煩惱。